Už nikdy viac nedostatok peňazí! 7 zlatých pravidiel osobných financií to istí.

Prečo chodíte do práce? Aby ste zarábali peniaze? Aby ste si mohli zo zarobených peňazí platiť výdavky, ktoré máte, alebo si plnili vaše sny?

Prečo chodíte do práce? Aby ste zarábali peniaze? Aby ste si mohli zo zarobených peňazí platiť výdavky, ktoré máte, alebo si plnili vaše sny?

V práci človek trávi priemerne 8 hodín. Keď pripočítam čas na prípravu, cestu do a z práce, tak je to až okolo 9 - 10 hodín. To je veľmi veľa času z celého dňa, nemyslíte?

Práve z tohto dôvodu som sa rozhodla napísať článok, v ktorom vám prezradím 7 zlatých pravidiel osobných financií.

Dodržiavaním týchto pravidiel sa vyhnete finančným chybám. Využijete všetky peniaze, ktoré zarobíte vo svoj prospech. Nie v prospech finančných inštitúcií, ktoré využívajú to, že v škole nás tieto pravidlá nikto nenaučil.

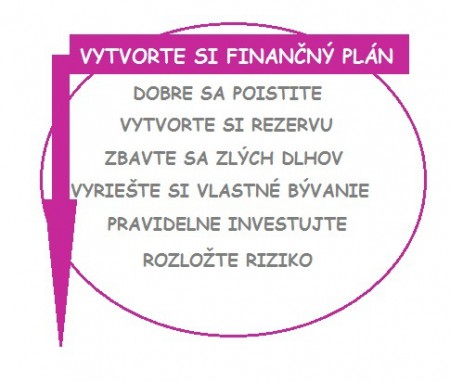

1. Pravidlo: Vytvorte si finančný plán

Bez kvalitného finančného plánu nikdy nedosiahnete finančnú slobodu. Vždy budete zápasiť s finančnými problémami. A to verím, že nikto z vás nechce. Poďme sa teda pozrieť ako si jednoducho zostavíte finančný plán.

Spoznajte svoje financie

Vravíte, že čo už len na mojich financiách spoznám? Veď fungujem od výplaty do výplaty. Mám pre vás návrh. Ak vám záleží na vašich financiách, zahrajte sa hru, ktorú popisujem v článku: Spoznajte svoje financie.

Sľubujem vám, že kto hru zvládne, zabezpečí si veľmi dôležitý PRVÝ KROK ku finančnej slobode. Držím palce! Vážne zahrajte sa. Neoľutujete a budete milo prekvapení! :-)

Stanovte si svoje ciele podľa časovej postupnosti

Na čo by vám bol finančný plán, keby ste nevedeli k čomu má viesť. Preto je veľmi dôležité mať stanovené svoje ciele a sny. Nebojte sa porozprávať sami so sebou. Čo vlastne chcete? Kedy to chcete mať? Poviem vám veľké tajomstvo.

Ak budete presne vedieť čo chcete, iba vtedy to dosiahnete.

Zostavte si finančný plán podľa pravidiel 2 až 7

2. Pravidlo: Dobre sa poistite

Áno. Dobre čítate. Dobre sa poistite.

Áno. Dobre čítate. Dobre sa poistite.

Prečo je dôležité DOBRÉ poistenie?

Celý váš finančný plán, vaše sny a ciele stoja na tom, že máte pravidelný mesačný príjem.

Ak by ste prišli o príjem, veľmi ťažko si zabezpečíte napr. vlastné bývanie, každý rok dovolenku, nové auto alebo čo ste si naplánovali.

Keby ste prišli o pravidelný príjem, celý finančný plán by padol ako domček z kariet.

Dôležité je mať DOBRÉ poistenie. Dobré poistenie vám musí zabezpečiť príjem, o ktorý by ste mohli prísť z dlhodobého hľadiska. Poistenie, ktoré nedopustí, aby sa vaše ciele a sny rozplynuli, keby sa stalo niečo zlé ako napríklad vážny úraz s trvalými následkami, kritické choroby, invalidita, dlhodobá PN.

V článku "Najlepšie životné poistenie" a "Najlepšie životné poistenie - pokračovanie" sa dozviete viac.

3. Pravidlo: Vytvorte si rezervu

Môže sa stať, že prídete o prácu? Myslím si, že v tejto dobe to nie je nič nezvyčajné. Jeden deň je v práci všetko OK. Na druhý deň prídete do práce a máte výpoveď na stole. V lepšom prípade dostanete odstupné. Z odstupného dokážete pokryť výdavky na jeden až tri mesiace.

Čo ak by ste to odstupné nedostali? Pôjdete na úrad práce. Budete dostávať podporu. Podpora určite nebude vo výške 100% vášho príjmu, ktorý ste mali. Preto je dôležité mať vytvorenú rezervu.

Rezervu majte vytvorenú vo výške 3 až 6 násobku mesačného príjmu. Rezervu si vytvorte na inom účte ako je váš bežný účet, z ktorého financujete svoje náklady. Najideálnejšie na konte, kde sa vám peniaze budú zhodnocovať, je bez poplatkov a peniaze nie sú nijako časovo viazané.

Keď takúto rezervu budete mať vytvorenú, ZABUDNITE NA ŇU!

Na rezervu siahnite skutočne iba v krízovej situácii napríklad, keď prídete o prácu, pokazí sa práčka, auto alebo vás zastihnú iné vážne neočakávané výdavky. Tým, že si dopredu takúto rezervu vytvoríte, predídete stresovým situáciám. Vyhnete sa rôznym drahým spotrebným úverom.

4. Pravidlo: Zbavte sa zlých dlhov

Stalo sa vám v minulosti, že ste si nestihli vytvoriť rezervu a súrne ste potrebovali peniaze?

Stalo sa vám v minulosti, že ste si nestihli vytvoriť rezervu a súrne ste potrebovali peniaze?

Čo ste spravili?

Boli ste nútení financovať neočakávané výdavky spotrebným úverom prípadne úverom od nebankovej inštitúcie?

Rýchlo túto finančnú chybu napravte! Zbavte sa zlých úverov!

Pýtate sa prečo? Však to v pohode splácam. Nerobí mi to problém. Úroky na takýchto úverov sú veľmi vysoké. Zbytočne zaplatíte veľa peňazí na úrokoch banke. Ukracujete seba a vašu rodinu o peniaze, ktoré patria vám!

Urobte si tabuľku, prehľad vašich dlhov. Môžete nejaký vyplatiť? Najprv sa zbavte úverov s najvyššou úrokovou sadzbou. Nemáte možnosť vyplatenia? Zlúčte viac úverov a spravte z nich jeden. Vo veľa prípadoch si tak znížite úrokovú sadzbu, a aj mesačnú splátku.

Peniaze, ktoré ušetríte na splácanie úverov, NEMIŇTE. Odkladajte si ich na iný účet. Použijete ich neskôr, na vyplatenie iného zlého úveru.

5. Pravidlo: Vyriešte si vlastné bývanie

Bývate vo vlastnej nehnuteľnosti? Gratulujem!

Bývate v podnájme a niekomu platíte nájom? Tak to zmeňte! Nemáte hotovosť na kúpu nehnuteľnosti? Požičajte si! Áno, zoberte si hypotéku na kúpu nehnuteľnosti.

Úrokové sadzby v porovnaní so zlými dlhmi sú oveľa, oveľa nižšie. Výška nájomného v porovnaní s výškou splátky na hypotéke je približne rovnaká. Finančne na tom nebudete o nič horšie. Hypotéku v žiadnom prípade nepodpisujte, bez overenia týchto dvoch vecí.

Bojíte sa, že hypotéka je veľký záväzok? Že budete musieť každý mesiac platiť splátku? Aj nájomné platíte každý mesiac. Nájomné, tak isto ako hypotéku, musíte splácať aj vtedy, keď prídete o prácu alebo ochoriete. Preto treba dodržiavať všetky zlaté pravidlá a do finančných problémov sa nedostanete.

Viete, aký je rozdiel medzi bývaním v podnájme a bývaním vo vlastnej nehnuteľnosti, aj keď na hypotéku? Nehnuteľnosť. Tá vám po splatení hypotéky ostane.

O tom, ako môžete na hypotéke zarobiť píšem v ebooku, ktorý si môžete stiahnuť TU.

6. Pravidlo: Pravidelne investujte

Čím skôr, tým lepšie. Začnite pravidelne investovať.

Čím skôr, tým lepšie. Začnite pravidelne investovať.

Pri prvom pravidle, ste si napísali zoznam cieľov. Napísali ste si ako chcete žiť na dôchodku? Nie? Tak si to doplňte.

Koľko peňazí by ste chceli dostávať ako dôchodok? Bude vám stačiť na dôchodku 20% zo súčasného príjmu? Ok. Tak na dôchodok si nemusíte odkladať peniaze.

Chcete mať dôchodok aspoň taký vysoký ako je váš súčasný príjem? Alebo by ste chceli dostávať ešte viac? Tak potom moja rada. Začnite sa už teraz pripravovať pravidelným sporením.

Ukážem Vám príklad prípravy na dôchodok. Ak chcete mať dôchodok vo výške 800€ mesačne, potrebujete si nasporiť aspoň 130 000€. Ak s prípravou na dôchodok začnete 10 rokov pred dôchodkom, musíte si odkladať okolo 800€ mesačne. Čo je pre väčšinu Slovákov vysoká suma. Ak začnete v 30., tak 61 € mesačne. Ak začnete v 25., tak vám bude stačiť odkladať 41€ na dôchodok. Čím skôr začnete, tým lepšie urobíte. Peniaze pracujú v čase.

7. Pravidlo: Rozložte riziko

Vráťte sa opäť k zoznamu vašich cieľov. Nakreslite si teraz časovú os. Prepíšte si tam ciele podľa časovej následnosti. Niektoré ciele si určite chcete splniť v krátkej dobe. Niektoré o päť rokov, o desať rokov a predstavu vášho dôchodku.

Pri finančnom plánovaní musíte vychádzať z toho, za aký čas si chcete daný cieľ splniť a koľko vás to bude stáť. Podľa toho si zvolľte investičnú stratégiu a sumu, ktorú budete investovať.

Na ciele, ktoré si chcete splniť do 5 rokov využité konzervatívne stratégie. Ciele, ktoré si chcete splniť od 6 do 10 rokov, zvoľte stratégiu vyváženú. Na dlhodobé ciele, napríklad dôchodok, zvoľte stratégiu dynamickú.

Je dôležité, aby vo vašom finančnom pláne boli zahrnuté všetky tri stratégie. Postupne v čase vždy upravujte pomer stratégií. Takýmto spôsobom si ochránite vlastný majetok. Postupne, ako sa budete blížiť k dôchodkovému veku, presúvajte určitú časť financií do konzervatívnych fondov.

Pri investovaní a rozložení rizika je dôležité:

- Nemať všetky peniaze v jednej finančnej inštitúcii (banke, poisťovni alebo správcovskej spoločnosti)

- Nemať všetky peniaze investované iba v konzervatívnych produktoch alebo iba v akciových

- Nemať peniaze iba v jednej mene

- Nemať všetky peniaze iba v nehnuteľnostiach

Zhrnutie

Zhrnutie

Položili ste si otázku:

„Prečo nás v škole nenaučili 7 zlatých pravidiel osobných financií?

Keby som to vedel skôr, určite by som sa vyhol chybám, ktoré som už urobil.

Svoje financie by som si inak nastavil.“

Mám pre Vás dobrú správu. Ešte nie je neskoro.

Podľa článku môžete urobiť nápravu vo vašich finančných rozhodnutiach

a aplikovať 7 zlatých pravidiel.

V prípade, že nie ste si úplne istý, vyhľadajte finančného poradcu. Určite vám s tým rád pomôže.

Uvažujete nad kúpou bytu alebo rodinného domu? Chýbajú vám na to financie?

Máte dve možnosti:

- Navštívite banku a s hypotékou vám pomôže jej zamestnanec.

- Oslovíte človeka, ktorý nie je zamestnanec banky. Je odborník v tejto oblasti a má dlhoročné skúsenosti s vybavením hypotéky.

Nevidíte medzi nimi žiaden rozdiel? Budete milo prekvapený.

Ohromujúce zistenie nájdete v mojom ebooku „Ako môžete na hypotéke zarobiť“, ktorý si môžete stiahnuť TU