Viete, aká je kľúčová vec pre rodinné financie, aby ste sa vyhli finančným problémom

![]() Viete, čo je kľúčové pre rodinné financie? Vedieť si vytvoriť a hlavne udržať železnú finančnú rezervu.

Viete, čo je kľúčové pre rodinné financie? Vedieť si vytvoriť a hlavne udržať železnú finančnú rezervu.

Práve z tohto dôvodu na každom stretnutí s novými klientmi rozprávam o finančnej rezerve. Zaujíma ma:

- Čo si pod finančnou rezervou predstavujú?

- Či si myslia, že je dôležité mať vytvorenú finančnú rezervu a prečo?

- Ako si ju tvoria?

- Kde si ju tvoria?

- Ako sú spokojní s ich súčasne vytvorenou finančnou rezervou?

Aké by boli vaše odpovede na moje otázky? :)

Najčastejšie sa stretávam s dvomi situáciami:

1.) Tvoria si finančnú rezervu, ale nie sú spokojní s jej výškou, ako a kde si ju tvoria

2.) Nemajú vytvorenú finančnú rezervu, ale uvedomujú si, že to nie je správne

Výška finančnej rezervy

Len malé percento ľudí má vytvorenú optimálnu výšku rezervy a o to je minimálne 6 násobok mesačného príjmu.

Prečo práve 6 mesačných príjmov?

1.) Ak prídete o prácu, teda aj o príjem. Je predpoklad, že za 6 mesiacov, by ste si mali nájsť novú prácu primeranú vašim schopnostiam, vzdelaniu a hlavne prácu, ktorá vás bude baviť.

2.) Finančnú rezervu je potrebné mať vytvorenú aj pre prípad, keď nastanú neočakávané výdavky ako napríklad: kúpa novej práčky, oprava pokazeného auta, chcete ísť na dovolenku alebo sa vám narodí dieťa a partnerka musí ostať doma na materskej dovolenke. Preto je potrebné mať vytvorenú rezervu, ktorá pokryje mesačné alebo nepredvídané výdavky rodiny.

Máte už vytvorenú rezervu vo výške 6 násobok mesačného príjmu? Gratulujem! Patríte k 15% Slovákov, čo majú vytvorenú optimálnu finančnú rezervu. Ak nie, tak to treba čím skôr zmeniť.

Ako tvoriť finančnú rezervu?

Nemáte zatiaľ vytvorenú finančnú rezervu v optimálnej výške? Moje odporúčanie je vytvorte si ju čo najskôr. Najlepšie je, keď začnete hneď dnes. Môžete sa tak vyhnúť v budúcnosti finančným problémom. Vypočítajte si minimálne 10% z vášho príjmu. Nastavte si trvalý príkaz na iný účet, kde vám táto suma bude pravidelne každý mesiac odchádzať. Ideálne hneď na druhý deň ako vám príde výplata na účet.

Kde tvoriť finančnú rezervu?

Dôležité pri tvorbe finančnej rezervy je oddeliť ju od vášho bežného účtu. Finančnú rezervu si určite netvorte na bežnom účte, kde vám chodí výplata a odkiaľ financujete svoje bežné výdavky.

Ak máte už finančnú rezervu alebo aspoň dáku časť nasporenú, tak si ju tiež oddeľte od bežného účtu. Vytvorte si samostatný účet, ktorý si pomenujte finančná rezerva. Budete mať takto oddelenú finančnú rezervu od peňazí, ktoré sú určené na míňanie pre každodennú spotrebu. Dajte si záležať pri výbere účtu, kde si budete tvoriť rezervu.

Určite neodporúčam na tvorbu rezervy využívať klasické bežné účty. Za vedenie bežného účtu platíte poplatky a zhodnotenie je nulové. V tomto prípade by vaše peniaze nepracovali pre vás ale pre banku. A to určite nechcete.

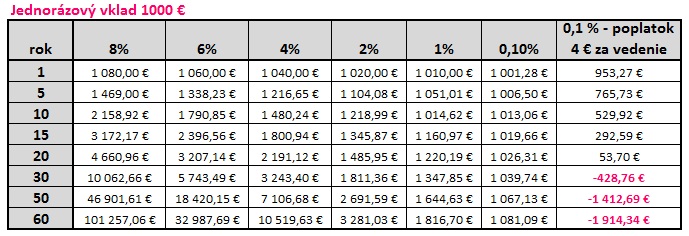

POROVNANIE ZHODNOTENIA JEDNORÁZOVÉHO VKLADU 1 000 €

Ako môžete vidieť na obrázku (posledný stĺpec), keby ste vložili 1000 € na bežný účet, kde platíte mesačný poplatok 4 € a zhodnotenie je 0,1 % , tak vklad sa nikdy nezdvojnásobí. Dokonca po 60 rokoch bude zostatok mínus 1914,34 €. Ozaj nemáte taký účet už otvorený? Opýtajte sa svojej banky ako si môžete znížiť poplatok na 0 €, ak povie, že sa to nedá, tak ju zmeňte.

Ponúkam vám prehľad bánk, kde získate vedenie účtu zadarmo. Vedenie účtu zadarmo bez toho, aby ste kadý mesiac museli spĺňať dodatočné podmienky ako napríklad: minimálny pravidelný vklad, počet výberov z bankomatu, počet platieb kartou v obchodoch, založenie pravidelného sporenia, či počet trvalých príkazov z účtu a mnohé ďalšie požiadavky, ktoré si banky dajú, aby ste získali účet zadarmo.

Ak si rezervný účet otvoríte taký, ktorého vedenie je bez poplatkov a zhodnotenie viac ako 0%, tak hodnota investície nepôjde do mínusu, ale aspoň do malého plusu.

Pozor! Pri termínovaných vkladoch, keď budete chcieť vybrať svoje peniaze skôr ako uplynie doba viazanosti nezískate úroky, ktoré do tej doby vaše peniaze zarobili.

V súčasnosti úrokové sadzby na bankových vkladových produktoch (termínované účty, sporiace účty, vkladné knižky) sú na svojich minimách. Priemerné zhodnotenie sa pohybuje okolo 0,3 % p.a. (ročné zhodnotenie).

Keď vezmeme do úvahy ekonomický jav infláciu, tak zistíte, že vaše peniaze sa nakoniec vôbec nezhodnocujú.

Ideálne je nájsť možnosť investovania a vytvárania rezervy, tak aby zhodnotenie bolo vyššie, ako je hodnota inflácie. Potom sa začnú vaše peniaze skutočne zhodnocovať a pracovať pre vás. Tento želaný stav môžte dosiahnuť jedine prostredníctvom podielových fondov, ktoré majú potenciál vyššieho výnosu ako v súčasnosti ponúkajú bankové produkty.

Ako si vybrať správny podielový fond? Opýtajte svojho finančného poradcu alebo mi napíšte a spolu sa pozrieme, ktorý podielový fond by bol pre vás najvýhodnejší.

Držím palce, aby ste si čo najskôr vytvorili optimálnu výšku rezervy a vyhli sa tak v budúcnosti finančným problémom.

Uvažujete nad kúpou bytu alebo rodinného domu? Chýbajú vám na to financie?

Máte dve možnosti:

- Navštívite banku a s hypotékou vám pomôže jej zamestnanec.

- Oslovíte človeka, ktorý nie je zamestnanec banky. Je odborník v tejto oblasti a má dlhoročné skúsenosti s vybavením hypotéky.

Nevidíte medzi nimi žiaden rozdiel? Budete milo prekvapený.

Ohromujúce zistenie nájdete v mojom ebooku „Ako môžete na hypotéke zarobiť“, ktorý si môžete stiahnuť TU.