Najlepšie životné poistenie

Uvažujete o životnom poistení, ale máte v tom zmätok?

Uvažujete o životnom poistení, ale máte v tom zmätok?

Neviete, či je pre vás výhodnejšie kapitálové životné poistenie alebo investičné?

Aký je medzi nimi vlastne rozdiel?

Čo tak zvoliť si rizikové alebo úrazové poistenie?

Ako spraviť porovnanie poistení jednotlivých poisťovní? Ak chcete porovnávať, musíte najskôr vedieť, na čo sa máte zamerať. Poďme teda pekne po poriadku. V tomto článku si povieme, ako funguje kapitálové životné poistenie.

1. ČASŤ

Kapitálové životné poistenie

Čo to je?

Je to životné poistenie, ktoré sa skladá z dvoch častí. Z hlavného poistenia a pripoistení. Hlavné poistenie predstavuje, aká časť zaplatenej sumy (poistného) vám ide do sporenia. Pre toto poistenie je typické, že vy dopredu viete, koľko peňazí vám poisťovňa vyplatí v prípade dožitia sa stanoveného veku.

Druhú časť tvoria pripoistenia. Pripoisteniami si klient nešetrí. Pripoistenia chránia klienta voči určitým rizikám, prípadne úrazom.

Ako to vyzerá?

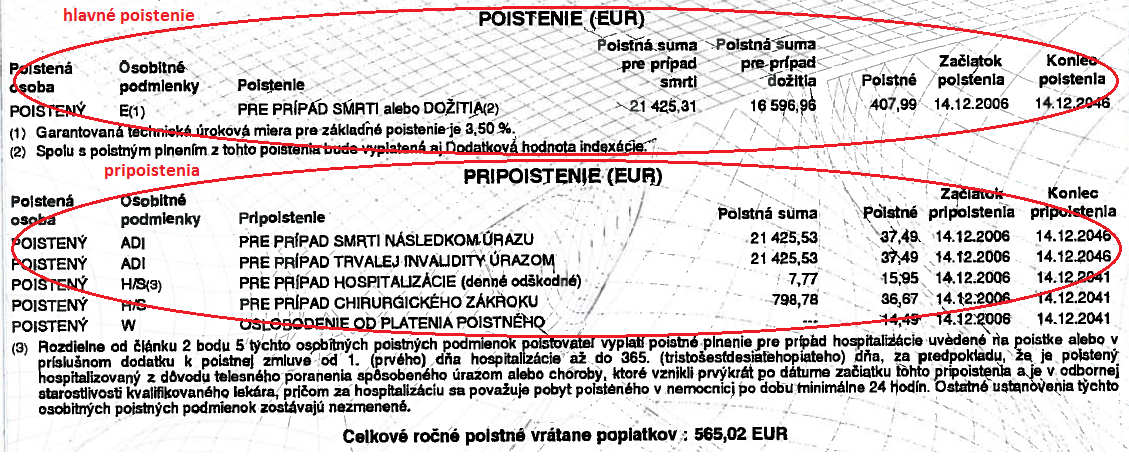

Poďme si ukázať, ako v praxi vyzerá zmluva kapitálového životného poistenia.

Za hlavné poistenie klient platí 407,99 €. Tieto peniaze mu idú do sporenia. Zvyšok platí za pripoistenia. Tieto peniaze sa mu nesporia. Klient si platí za krytie určitého rizika. Ak by došlo k smrti klienta, poisťovňa vyplatí jeho rodine 21 425,31 €*. Ak sa klient dožije konca poistenia, poisťovňa mu vyplatí 16 596,96 €.

*Je to čiastka z hlavného poistenia. K tomu poisťovňa pripočíta aj poistné sumy z pripoistení. Napríklad, ak klient umrie pri autonehode poisťovňa rodine vyplatí 21 425,31 € z hlavného poistenia plus 21 425,53 € z pripoistenia „Smrť následkom úrazu“.

Garantovaná technická úroková miera

Typickým prvkom kapitálového životného poistenia je pojem „Garantovaná technická úroková miera“. O čo vlastne ide? Je to úroková miera, ktorou sa klientovi zhodnocujú vložené prostriedky. Ak je výnos z vložených prostriedkov nižší ako technická úroková miera, poisťovňa je povinná z vlastných prostriedkov doplniť výnosy na výšku technickej úrokovej miery.

Výšku technickej úrokovej miery stanovuje Národná banka Slovenska. Od 1.1.2014 je jej výška 1,9 %. Na zmluve je uvedené 3,5 %. Na prvý pohľad celkom dobré zistenie. Netreba sa však s tým uspokojiť. Preto ideme pátrať do hĺbky, či vaše peniaze v konečnom dôsledku naozaj zarobia 3,5 %.

Zisk alebo strata?

Ako postupovať, aby ste zistili, či je vaše poistenie výhodné? Spomínala som, že kapitálové životné poistenie je poistenie, kde klient dopredu vie koľko peňazí mu poisťovňa vyplatí. Takže čo s tým?

Klient si uzatvoril zmluvu na 40 rokov (začiatok poistenia 14.12.2006, koniec poistenia 14.12.2046). Ročne do sporenia vloží 407,99 €. Zaujíma nás, akú časť vlastných peňazí klient do poistky vloží a čo z nej dostane. Použijeme jednoduchý prepočet:

v prípade dožitia poisťovňa klientovi vyplatí .............................................. 16 596,96 €

do poistenia klient vloží.......................................... 407,99 € x 40 rokov = 16 319,60 €

rozdiel ...................................................................................................... 277,36 €

277,36 € je zisk za 40 rokov! Z tohto pohľadu toto poistenie až také výhodné nie je. Aj napriek tomu, že poisťovňa garantovala zhodnotenie 3,5 %. Ako je to vôbec možné?

Hodnota vyplatenej poistnej sumy závisí jednak od zhodnotenia, čiže od výšky technickej úrokovej miery, ale aj od poplatkovej štruktúry. Na jednej strane vám poisťovňa musí zarobiť zákonom stanovený minimálny výnos, ale na druhej strane si z neho odoberie časť v podobe poplatkov (počiatočné náklady na uzatvorenie zmluvy, administratívne náklady za správu zmluvy a iné poplatky).

Tomuto klientovi vlastné peniaze zarobili na poplatky poisťovni ako na jeho dôchodok.

Zhrnutie

Poistenie máte

Patríte k tým, ktorí už majú kapitálové životné poistenie? V článku ste dostali návod ako vyhodnotiť, či je pre vás poistenie výhodné a budete do neho investovať ďalších 15, 20 rokov alebo ste ostali nemilo prekvapený.

V prípade, že vám nie je úplne jasné, akým spôsobom si máte skontrolovať svoje poistné zmluvy, rada vám s tým pomôžem. Napíšte mi cez tento FORMULÁR.

Poistenie nemáte

Ak poistenie nemáte a zvažujete ho, kapitálovému životnému poisteniu sa vyhnite. Je to dopredu podpísaná strata. V súčasnosti sú lepšie možnosti zhodnotenia peňazí, ktoré môžu byť spojené aj s krytím rizika.

Zaujímajú vás tieto možnosti? Ukážem vám, čo treba spraviť, aby ste vy a vaša rodina boli chránení v prípade akejkoľvek zložitej životnej udalosti. Napíšte mi cez tento FORMULÁR.

Detailnejšie sa tomu budem venovať v ďalšom článku "Najlepšie životné poistenie - pokračovanie".

Uvažujete nad kúpou bytu alebo rodinného domu? Chýbajú vám na to financie?

Máte dve možnosti:

- Navštívite banku a s hypotékou vám pomôže jej zamestnanec.

- Oslovíte človeka, ktorý nie je zamestnanec banky. Je odborník v tejto oblasti a má dlhoročné skúsenosti s vybavením hypotéky.

Nevidíte medzi nimi žiaden rozdiel? Budete milo prekvapený.

Ohromujúce zistenie nájdete v mojom ebooku „Ako môžete na hypotéke zarobiť“, ktorý si môžete stiahnuť TU.